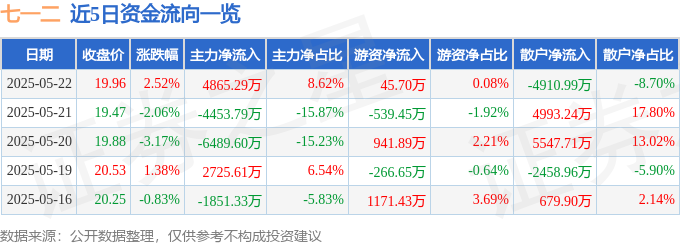

一、 市场表现及资金流向

2024年12月20日,上海港湾(605598)收盘价为21.14元,下跌2.89%,换手率1.76%,成交量4.28万手,成交额9182.02万元。当日资金流向显示,主力资金净流出331.96万元(占总成交额3.62%),游资资金净流出145.59万元(占总成交额1.59%),散户资金净流入477.55万元(占总成交额5.2%)。 这表明在当日股价下跌的过程中,主力和游资均呈现净流出状态,而散户资金逆势少量流入。需要结合近5日甚至更长时间的资金流向数据进行综合研判,才能更准确地把握资金动向。

二、 近期财务数据分析

上海港湾2024年三季报显示,公司主营收入9.44亿元,同比上升4.78%;归母净利润1.09亿元,同比下降24.48%;扣非净利润1.04亿元,同比下降23.84%。虽然主营收入保持增长,但净利润出现大幅下滑,这值得我们关注其背后的原因。单季度数据显示,第三季度主营收入同比下降6.31%,归母净利润和扣非净利润也分别下降7.9%和2.83%。需要进一步分析导致利润下降的原因,例如成本上涨、市场竞争加剧、项目进展情况等因素。此外,负债率为19.06%,处于相对较低水平,这在一定程度上降低了财务风险。

三、 机构评级与目标价

过去90天内,共有7家机构对上海港湾进行评级,其中4家给出买入评级,3家给出增持评级,机构目标均价为26.56元。机构的普遍看好,与近期股价下跌形成对比,这提示我们可能存在一定的投资机会,但也需要警惕市场风险。

四、 行业竞争与公司未来展望

上海港湾的主营业务是岩土工程综合服务,包括地基处理、桩基工程等。该行业竞争较为激烈,公司未来的发展需要关注以下几个方面:

五、 结论与风险提示

上海港湾近期股价下跌,虽然资金流向数据显示散户资金有少量流入,但主力和游资净流出,这需要持续关注资金动向变化。虽然公司主营业务收入保持增长,但净利润下滑显著,需要进一步分析原因。机构普遍看好,目标价较高,为投资者提供了一定的参考依据。投资者需要结合自身风险承受能力,谨慎决策。本报告仅供参考,不构成任何投资建议。

英鎊受通膨支撐,黃金現多頭機會:聚焦美股、美債殖利率及PLG,關注比特幣BTC走勢

2025-05-22

AI工廠電力革命:維諦搶先布局800VDC迎戰NVIDIA,劉揚偉怎麼看?

2025-05-22

粤桂股份9亿定增豪赌?仁宝股價疲软下,豪赌磷酸与主权基金风险

2025-05-22