博雷顿在港交所敲钟上市,首日收盘涨幅高达38.33%,看似一片欣欣向荣。然而,股价的短暂狂欢背后,隐藏着多少投资者看不见的风险?开盘价29港元,收盘价回落至24.9港元,这剧烈的波动,难道仅仅是市场对新兴电动工程机械概念的追捧?亦或是资本市场一场精心策划的“割韭菜”游戏?

我不禁要问,这种高开低走的戏码,究竟能维持多久?投资者在被“电动”、“科技”等光鲜标签迷惑的同时,是否真正了解这家企业的内在价值?抑或只是盲目跟风,成了资本运作的牺牲品?

博雷顿此次发行13,000,000股,香港公开发售仅占2,600,000股,国际发售占据绝对大头,高达10,400,000股。这种分配比例,真的有利于香港本地投资者吗?还是更倾向于吸引国际资本,最终服务于少数人的利益?

联席保荐人、整体协调人、联席全球协调人…名单冗长而华丽,中金公司、招银国际、建银国际、中国银河国际等一众金融机构赫然在列。我不禁要质疑,如此庞大的承销团,真的能保证发行过程的公平公正?亦或是利益纠葛,暗箱操作?

最终发售价定为18.0港元,募得资金净额仅为1.478亿港元。扣除8620万港元的上市开支,这笔钱真正用于技术研发和市场拓展的又能有多少?上市的目的是为了企业发展,还是仅仅为了圈钱套现?

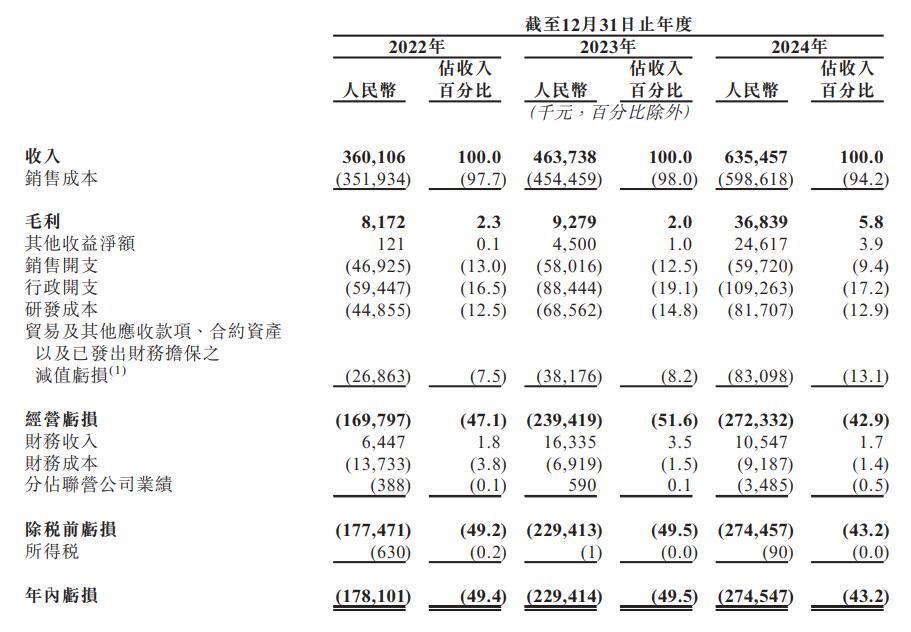

博雷顿号称是一家高速增长的电动工程机械提供商,2022年至2024年收入分别为3.60亿元、4.64亿元、6.35亿元。然而,光鲜的营收数据背后,却是触目惊心的亏损。三年分别亏损1.78亿元、2.29亿元、2.75亿元。这种“增收不增利”的模式,究竟能持续多久?难道要一直靠烧钱来维持虚假的繁荣?

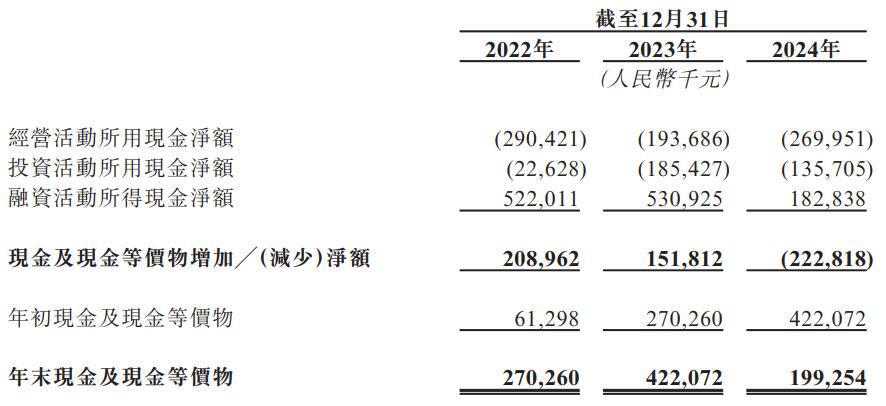

经营活动产生的现金流量净额,三年均为负值,分别为-2.90亿元、-1.94亿元、-2.70亿元。这意味着,博雷顿的主营业务根本无法产生足够的现金来支撑自身的运营。长期依赖外部融资,无异于饮鸩止渴。电动工程机械的梦想固然美好,但没有健康的现金流,一切都只是空中楼阁。

博雷顿声称,募资将用于技术进步、新产品开发、扩大产能和销售网络。然而,在电动工程机械这个赛道上,竞争对手林立,技术迭代日新月异。博雷顿的技术优势真的能支撑起其高估值吗?新产品开发能否跟上市场需求?

更令人担忧的是,电动工程机械的市场接受度仍然有限。高昂的售价、充电基础设施的不足、以及电池续航的焦虑,都制约着行业的快速发展。博雷顿能否在激烈的市场竞争中脱颖而出,抢占市场份额?

归根结底,博雷顿的未来,很大程度上取决于其能否找到可持续的盈利模式,摆脱对融资的依赖。如果继续沉迷于烧钱游戏,那么即使成功上市,也难逃昙花一现的命运。电动工程机械的未来值得期待,但博雷顿能否成为行业的领头羊,仍然是一个巨大的问号。

AI工廠電力革命:維諦搶先布局800VDC迎戰NVIDIA,劉揚偉怎麼看?

2025-05-22

粤桂股份9亿定增豪赌?仁宝股價疲软下,豪赌磷酸与主权基金风险

2025-05-22